Was bedeutet Inventur?

Unter Inventur versteht man die systematische Bestandsaufnahme aller Vermögenswerte und Verbindlichkeiten zum Ende des Geschäftsjahres. Sie ist gesetzlich vorgeschrieben und im Handelsgesetzbuch (HGB) geregelt. § 240 HGB verpflichtet Kaufleute, sowohl beim Start eines Unternehmens als auch zum Ende eines jeden Geschäftsjahres eine Inventur durchzuführen. Bei der Durchführung einer Inventur werden die Menge und Art der vorhandenen Vermögenswerte und Schulden erfasst, um eine vollständige Übersicht über die Bestände zu erhalten.

Die Inventur umfasst nicht nur Waren, Rohstoffe und Betriebsmittel, sondern auch Forderungen, Schulden und immaterielle Güter wie Lizenzen oder Patente. Neben der körperlichen Bestandsaufnahme wird auch eine Buchinventur durchgeführt, um Buchbestände, Forderungen und andere immaterielle Werte systematisch zu dokumentieren. Die vollständige und korrekte Information über alle Vermögenswerten und deren Werte ist für die Bilanzierung und das Unternehmensmanagement von zentraler Bedeutung.

Rechtliche Grundlagen der Inventur

Die Inventur ist Teil der ordnungsgemäßen Buchführung (GoB) und bildet die Basis der Bilanz. Fehlerhafte oder unterlassene Inventuren können schwerwiegende Konsequenzen haben: von steuerlichen Nachteilen bis hin zu Bußgeldern. Auch die Abgabenordnung (AO) verlangt eine vollständige und nachvollziehbare Dokumentation. Dabei sind die Grundsätze ordnungsgemäßer Inventur sowie die Voraussetzungen für eine korrekte Durchführung zu beachten.

Das bedeutet: Unternehmen müssen sicherstellen, dass ihre Inventur prüfungssicher dokumentiert ist. Finanzämter können im Rahmen einer Betriebsprüfung Inventurlisten und Bewertungsunterlagen anfordern. Für die Dokumentation der Inventur sind auch Rechnungen, Kontoauszüge und andere Nachweise erforderlich.

Unternehmen, die ihren Gewinn mittels Einnahmen-Überschuss-Rechnung (EÜR) ermitteln, können von der Inventurpflicht ausgenommen sein.

Inventurarten: Permanente Inventur und weitere Methoden

Um die Inventur effizient und rechtssicher zu gestalten, stehen verschiedene Arten der Inventur zur Verfügung. Zu den wichtigsten Inventurverfahren zählen:

Stichtagsinventur: Bestandsaufnahme direkt am Bilanzstichtag oder innerhalb von ±10 Tagen.

Zeitverschobene Inventur: Aufnahme bis zu drei Monate vorher oder zwei Monate nach dem Stichtag, Bestände werden fortgeschrieben oder zurückgerechnet.

Permanente Inventur: Fortlaufende Bestandsaufnahme über das ganze Geschäftsjahr hinweg. Die permanente Inventur wird über das Geschäftsjahr verteilt durchgeführt, sodass die Bestände kontinuierlich erfasst werden.

Stichprobeninventur: Zählung anhand statistischer Verfahren, die auf den Gesamtbestand hochgerechnet wird.

Zu den wichtigsten Inventurverfahren gehört die körperliche Inventur, bei der die Bestände durch Zählen, Wiegen oder Messen physisch aufgenommen werden. Dieses Verfahren eignet sich besonders für materielle Güter.

Der Unterschied zwischen Inventur und Inventar besteht darin, dass die Inventur den Vorgang der Bestandsaufnahme beschreibt, während das Inventar das daraus resultierende Verzeichnis aller Vermögensgegenstände und Schulden ist.

Im Rahmen der Inventur werden sowohl das Umlaufvermögen als auch das Anlagevermögen eines Unternehmens erfasst, um die Bilanzstruktur und den Wert des Unternehmens zu bestimmen. Ein detailliertes Verzeichnis aller Bestände und Beständen ist für die Dokumentation und das Finanzmanagement unerlässlich.

Mittlerweile setzen viele Unternehmen auf digitale Inventursysteme und mobile Scanner, um Zeit zu sparen und Fehler zu vermeiden.

Inventur-Inventar: Definition und Bedeutung

Das Inventar ist das zentrale Ergebnis der Inventur und bildet die detaillierte Übersicht aller Vermögensgegenstände und Schulden eines Unternehmens. Im Rahmen der Bestandsaufnahme werden sämtliche Vermögenswerte – von Waren und Rohstoffen über Maschinen bis hin zu Forderungen – systematisch erfasst und bewertet. Ebenso werden alle bestehenden Schulden und Verbindlichkeiten dokumentiert. Die Inventur-Inventar-Definition beschreibt somit den gesamten Prozess der Erfassung und Bewertung, der als Grundlage für die Erstellung der Bilanz dient.

Ein vollständiges und korrekt geführtes Inventar ist für jedes Unternehmen unverzichtbar. Es ermöglicht eine transparente Bestandsführung, deckt Fehler oder Unstimmigkeiten in der Buchhaltung auf und trägt maßgeblich zur Effizienzsteigerung bei. Durch die genaue Erfassung aller Vermögensgegenstände und Schulden erhalten Unternehmen einen klaren Überblick über ihr Vermögen und können fundierte Entscheidungen für die Zukunft treffen. Die Erstellung des Inventars ist damit nicht nur eine gesetzliche Pflicht, sondern auch ein wichtiger Schritt zur Sicherung der wirtschaftlichen Stabilität und zur Optimierung interner Prozesse.

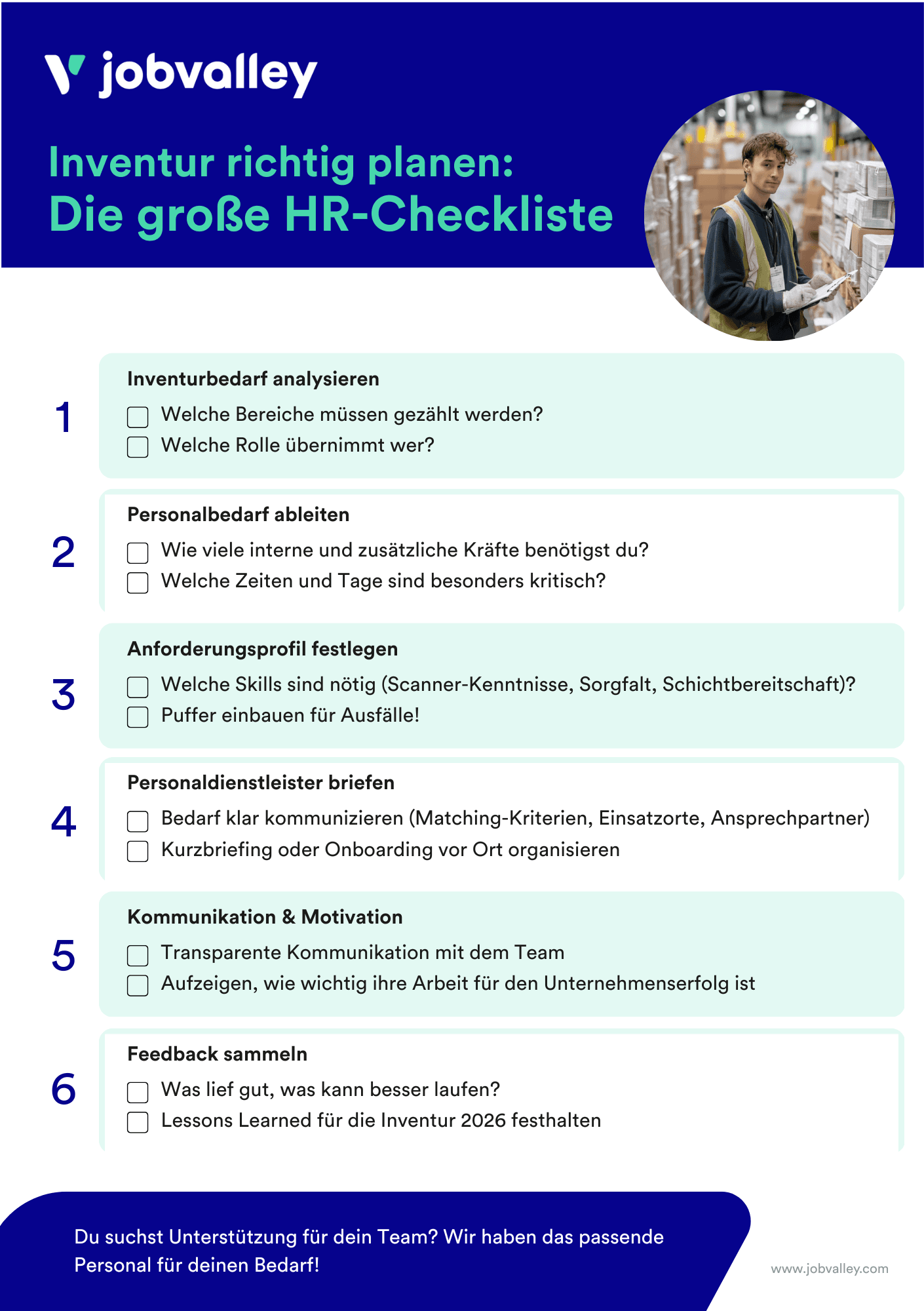

Ablauf und Bestandsaufnahme der Inventur

Damit die Inventur effizient gelingt, sollten Unternehmen folgende Schritte beachten:

Planung: Festlegung von Stichtag, Verfahren und Zuständigkeiten.

Vorbereitung: Erstellung von Zähllisten, Organisation von Zählteams und Klärung von Bewertungsregeln.

Durchführung: Zählen, Wiegen oder Messen aller Bestände mit digitaler Unterstützung.

Bewertung: Monetäre Bewertung nach handels- und steuerrechtlichen Vorgaben.

Dokumentation: Erstellung der Inventarliste, die Grundlage der Bilanz ist.

Abschluss der Inventur

Der Abschluss der Inventur markiert einen entscheidenden Moment im Rechnungswesen jedes Unternehmens. Nachdem die körperliche Bestandsaufnahme aller Vermögensgegenstände und Schulden sorgfältig durchgeführt wurde, folgt die Auswertung der Ergebnisse. In diesem Schritt werden die erfassten Bestände in einem Bestandsverzeichnis dokumentiert und die einzelnen Vermögenswerte nach den Vorgaben des HGB, insbesondere § 240 HGB, bewertet. Die so gewonnenen Daten bilden die Grundlage für die Bilanzierung und die ordnungsgemäße Buchführung.

Eine präzise und vollständige Erfassung aller Vermögensgegenstände und Schulden ist unerlässlich, um die finanzielle Situation des Unternehmens realistisch abzubilden. Nur so können Unternehmen fundierte Entscheidungen treffen, Risiken frühzeitig erkennen und ihre wirtschaftliche Entwicklung gezielt steuern. Der Abschluss der Inventur stellt sicher, dass alle gesetzlichen Anforderungen erfüllt werden und die Bilanz den tatsächlichen Bestand widerspiegelt. Damit wird die Inventur zu einem unverzichtbaren Instrument für Transparenz, Kontrolle und nachhaltigen Unternehmenserfolg.

Bedeutung der Inventur für Unternehmen, Vermögensgegenstände und Schulden sowie den Arbeitsmarkt

Für Unternehmen schafft die Inventur Transparenz, deckt Schwund oder Fehler auf und liefert verlässliche Daten für Einkauf, Produktion und Vertrieb. Gleichzeitig ist die Inventur ein Faktor für den Arbeitsmarkt: Viele Betriebe benötigen für kurze Zeit zusätzliche Kräfte.

Gerade in der Zeitarbeit steigt die Nachfrage nach Inventurhilfskräften zum Jahresende stark an. Personaldienstleister*innen vermitteln kurzfristig geschulte Mitarbeiter*innen, sodass Unternehmen flexibel bleiben. Für Schüler*innen, Studierende und Quereinsteiger*innen bleibt die Inventur ein klassischer Nebenjob.